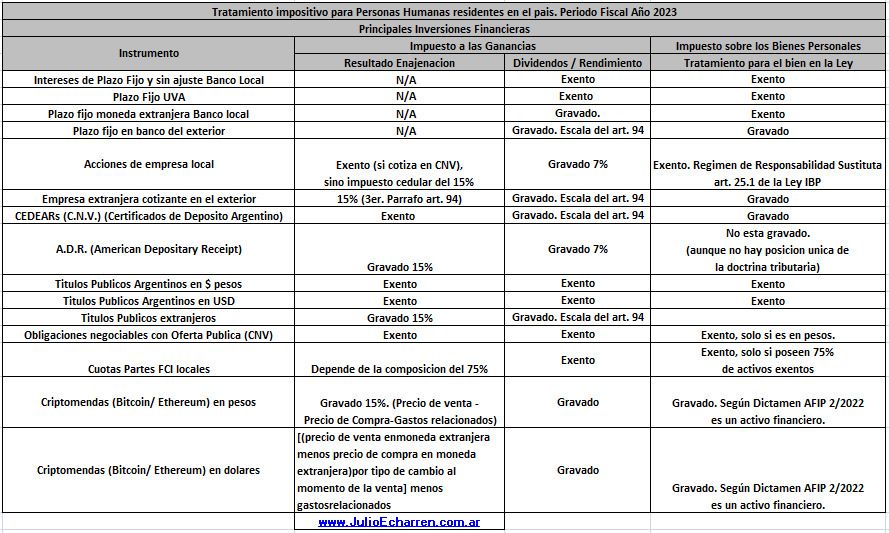

TRATAMIENTO TRIBUTARIO DE INVERSIONES FINANCIERAS Y CRIPTOMONEDAS PERIODO FISCAL 2023

INVERSIÓN en Criptomonedas/Inversiones financieras y bursátiles de un monotributista

Un monotributista que realiza asimismo inversiones en criptomonedas, obteniendo una utilidad en el momento de la venta ya sea de fuente argentina o extranjera según corresponda, ¿Esos ingresos se los consideran en el monotributo?

En lo que respecta a los ingresos provenientes de prestaciones e inversiones financieras, el artículo 1 del Decreto 1/2010 dispone que no se encuentran comprendidos en el Régimen Simplificado para Pequeños Contribuyentes (RS), los ingresos provenientes de prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad. Siendo que no hay norma específica en cuanto al tratamiento de las criptomonedas y la doctrina las considera como “activo financiero”, los ingresos obtenidos por la misma no pueden ser considerados en el régimen del monotributo. Cabe señalar que el apartado 4) del artículo 2 de la Ley del Impuesto a las Ganancias (LIG) considera como ganancia gravada los resultados provenientes de la enajenación de monedas digitales, asimilándolas en su tratamiento al resto de los activos financieros (acciones, títulos, bonos, cuotas y participaciones sociales y demás valores). En cuanto a la fuente de la renta, por aplicación del artículo 7 LIG las ganancias provenientes de la enajenación, tenencia o disposiciones de monedas digitales, se considerarán íntegramente de fuente argentina cuando el emisor se encuentre domiciliado, establecido o radicado en la República Argentina. Por último, siendo el sujeto una persona humana, el inciso k) del artículo 48 LIG establece que constituyen ganancias de la segunda categoría.